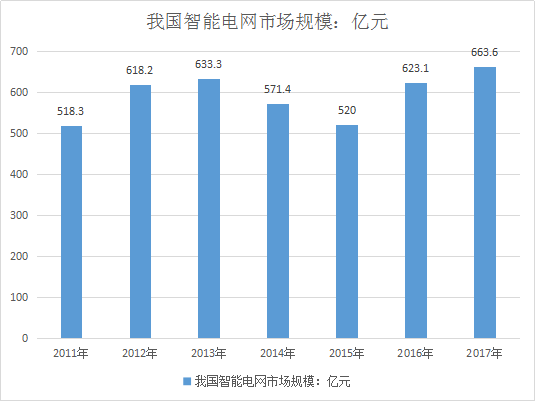

目前我國智能電網市場需求方主要是國家電網、南方電網、地方供電局和一些地方電力公司,且集中于國家電網和南方電網等特大型企業。該市場目前能夠提供較為全面的智能電網解決方案的供應商不多,較早進入的企業中大多數企業在某個或多個細分領域占有較大優勢。

相較于傳統電網,智能電網的一個重要增量體現在智能電表和集中器、采集器、專變終端等設備部署上。中國第一代智能電表從2009年發展計劃出臺后開始生產,2009-10年為規劃試點階段,招標量相對較低;在技術標準成熟后,2011-15年進入智能電表大規模量產階段,國家電網平均年招標量超過6000萬只,2015年更是達到9000多萬招標量的峰值水平。而隨著智能電表的迅速全面推廣,“十三五”期間智能電表的招標量面臨嚴重下行壓力,2016年國網實際電表招標量為6573萬只,2017更是降到3778萬只。

投資規模方面,過去幾年間,智能電表的價格基本保持穩定,根據型號和組成模塊的不同,價格區間在200元-350元/只。集中器與采集器根據型號不同,基本分為100元、200元、300元三檔,但在近兩年很少能從中標信息中見到100元檔位采集器集中器的身影,以300元檔位的型號為主。

隨著2009-10年第一批智能電表逐步達到設計壽命,2017年起國網應該進入大規模更換新一代電表的階段。然而,相關技術標準的出臺遲于預期,直到2017年6月,國網發布《低壓電力線寬帶載波通信互聯互通技術規范(Q/GDW11612--2016)》,才對寬帶載波技術標準總則、技術要求、檢驗方法、物理層通信協議等內容進行明確,并于7月份召開宣貫會,指導社會企業進行寬帶載波芯片和通信模塊設計、開發。標準推出后又經過頻譜范圍的重新修訂環節,并開展了多輪次的寬窄帶載波通信互聯互通測試,整體進度慢于預期。也使得國網2017年招標量受到影響,僅有3778萬只,同比下降43%。